11月中国内地影市仍未回暖

2016-12-21 13:05:04 来源:时光网

在历来属于淡季的11月市场没有惊喜,期待在有十余部进口片大集结下带热的消费,任由50部中外新片前赴后继的冲击大盘依然欲振乏力。盘点11月市场,全国放映场次620.46万场,同期相比增长38%。全月观影人群7857万多人次,同比上年减少4.9%,月度票房25.45亿元同比下降4.4%。这是今年11个月中市场大盘第六次下跌,虽然六次月度下跌,11月份跌幅最小,不足百分之五,却也足以将一季度爆棚增长的红利消耗殆尽。

不断上升的放映场次已含有虚高水分,此数据与院线实际统计有效场次有约6%左右出入,对于放映场次市场一直存在误区,误导了发行公司和片方以为有了场次就有了票房保证,以致于每一部新片登场,连带导演也万分紧张院线的场次排映率,这就给让那些制造场次泡沫和虚高带来了可能。市场最终结果不是看场次多寡,而是看上座率。上座率是要靠观众买单,所以一部影片上座率才是直接影响票房产出的关键。

从历史上看,11月市场最好的年份是2011年,不仅月度票房产出较上年几乎翻番,在年度市场占比达到8.15%,之后再也没有开出这般亮眼的成绩单了。对2011年11月市场提振起到决定性作用的正是国产片《失恋33天》。近三年来,11月市场对年度贡献率每况愈下,今年即使跌幅甚微,但在年度市场中,所占份额还是会下调。

表1:2014--2016年11月电影市场信息数据

11月份开出前所未有的新片名单,中外新片50部,是2016年截止现阶段月度出清新片最多一个月。密集的新片开映没有在市场掀起波澜。电影的话题虽有,却没有聚集更多人气。

11月新片相比10月档期,不仅增加了数量,影片体量和实力也高于上月。月榜前12名影片榜单,9部是新片,延续影片3部。全月7部影片票房过亿,漫威超级英雄大片《奇异博士》率先开画,高开局,又占据四周档期,终以7.5亿元票房摘得榜单冠军。“哈利波特”的衍生品魔幻大片《神奇动物在哪里》垫后,在月底最后一周拉高销售曲线,放映时间五天以3.7亿元票房摘得月榜亚军,两部进口大片一头一尾,将11月市场拉出一个“V”字型。

进口片集结出击 《奇异博士》遥遥领先

《奇异博士》剧照11月份进口片排出了较强阵容,13部进口片,国别、题材、类型各异,充分满足不同层面观影需求。漫威超级英雄大片《奇异博士》与全球同步开映,率先为月初市场带来一波行情。《奇异博士》讲述出色的神经外科医生斯特兰奇在遭遇一场车祸后,接触到了神奇的魔法境元,成长为大魔法师。奇异博士由此充当起现实世界和世外的中间人,利用浩瀚的超自然的能力和神器来保护漫威电影宇宙。影片首周末三天开出3亿票房的成绩单,刺激了月初电影消费。次周保持了优势斩获2.7亿,第三周虽退居次席,却也有1.3亿票房进账,成为完整拥有11月档期四周的影片终以7.5亿元票房问鼎月榜冠军。在“奇异博士”引领下,随后跟进的进口片也有不俗表现。

《比利·林恩的中场战事》李安新片《比利·林恩的中场战事》凭借导演的号召力和电影新技术优势拿下1.58亿票房月榜排名第四。影片根据本·芳汀同名小说改编,一名19岁的得克萨斯男孩比利·林恩的视觉穿插在伊拉克战场和感恩节那天的达拉斯牛仔队橄榄球比赛中场表演。影片在国内市场上映后关于电影技术的话题热过影片故事,虽然这不是一部纯粹商业片,首周末三天8000余万票房进账,还是相当亮眼。由于技术上的优势,影片在市场盘桓绵长,月内报收1.58亿,最终票房在1.6亿左右。由于影片在北美及海外遇冷,中国成为影片票房重要票仓。

《神奇动物在哪里》垫后,升温市场摘得榜眼

《神奇动物在哪里》月末,一部称之“哈利波特”前传,或者说“哈利波特”的衍生品电影《神奇动物在里》也紧随海外市场开画。由于有“哈利波特”系列电影培育的观众缘,影片开映首周末收入2.8亿,是月内第三部首周票房超过两亿的影片,放映六天,收入3.7亿元票房摘得月榜榜眼,终极票房将接近6亿。

同样表现可圈可点的有动画片《航海王之黄金城》和《海洋奇缘》,两部影片分别过亿,其中《海洋奇缘》才放映六天,终极票房有望冲击两亿线。今年国内市场上,动画类型电影已然成为大类,不过主要表现在进口片方面,家庭观影群消费需求上升很快,引进此类型电影正好顺应了这个消费需求。

当然,进口片也不全是赢家,留下一地鸡毛的影片诸如《钢铁骑士》《脑残粉》票房不到两百万,一周游而已。《蜡笔小新:梦境世界大突击》《邻家大贱谍》等票房也不过一两千万不等,进口片不是救市也不是万能的,市场既公平又无情。影片不对路,观众就不买账,月内进口片数量多,有分量的影片也有好几部,拉动了进口片市场销售,贡献了近70%的票房 。并且经过11月进口片集结销售引来的一波行情,进口片年度市场占有率提高到了42%。

国产片话题聚焦《我不是潘金莲》

观察11月份市场,让影片给大盘持续下滑背书有点不公平。该热的影片还都热了,只是没有人们预期的高。海外不热的,国内也热了,如《比利·林恩的中场战事》票房把北美甩出好几条街。为什么总是感觉市场人气不在,热点难聚呢?市场的结构性问题和发行短板制约了市场消费。我们应该更多的从经营上找原因,提升运作水平,在发行上改革,更加精准定位市场,培育和扩大有效观影群。

表2:11月份票房前12名电影排行榜

院线:竞争暗流涌动 效率两极分化

院线市场早有定局,11月份在全国院线前五排序出现变数。上海联和院线逆势上升,业务指标全线飘红,重返院线榜单第二。究其缘由有二:首先,是得力于旗下耀莱系列影院卖力排映《我不是潘金莲》,据说耀莱系影院对于这部影片排场超过50%以上。其二,放映李安导演的《比利.林恩的中场战事》,旗下上海影城拥有全球5张可放映120帧的银幕之一,且是一个千人座的厅,影院单月收入2000余万票房帮院线提升了业绩,有如此抢眼表现,上海联和晋级院线榜单亚军也就顺理成章了。同样没有全力排映《潘金莲》的万达院线月度票房没有受到什么影响,依然坚挺在全国院线“老大”位置上。与去年同期相比院线本月度业绩基本持平,跑赢有4.4%de 跌幅的大盘。在今年大盘式微的大环境下,院线盘子基数越大增长越不容易。从本月院线格局之变,可以发现,时下国内放映市场的规模容量应该可以让电影发行尝试“分线发行排映”了,如果每一部电影都一味要求排映规模大只会让市场“同质化”越演越烈,反而成为制约市场进一步上升的“瓶颈”。由于市场基本处于“同质化”状态,院线十强的后两席依然竞争激烈,不到最后一刻,今年十强位置难以确定。

本月院线市场显现另一个特点:效率两极分化+高集中度。全国排名前20条院线的市场份额已达到90%,余下28条院线市场产出不足10%。放映场次被泡沫和虚高,在院线格局细分中也能看出,十强院线放映场次与观影人次和票房间缺口是10个百分点,十强之后的院线场次占比均高于观众和票房占比份额,数据的差异反映出院线间效率的差距,市场产出高度集中,加剧了发展不平衡。破解之路没有现成的,院线要寻求进一步发展,适应大环境下的改革和院线自身的特色同样重要。

表3:11份院线市场格局分类表

影院:与院线休戚与共 一荣俱荣在国内有的院线渐被边缘化的今天,11月度市场给我们呈现出院线影院休戚与共,一荣俱荣,一损俱损的局面。全国影院月度榜单三甲影院各具特点。上海影城和北京博纳悠唐影城上榜,皆因新技术助力。两家影院成为全球能放映120帧格式的五张银幕中的中国的两张银幕。这部李安导演的新作《比利.林恩的中场战事》一经开映,技术的话题远高于影片内容话题,尽管电影在北美和海外异常遇冷,在国内表现还算及格,两家可放映120帧格式的影院则更是一票难求。观众对于电影新技术体验的要求甚至胜于圈内电影人。两家影院肯投资设备放映120帧格式的电影,对电影技术实验性探索与支持应该肯定。两家影院也因此为其所属院线贡献了较高票房,上海影城月度2000余万,为上海联和院线的贡献率为7.7%,提升院线名次功不可没也。

“雷打不动”的全国影院老大北京耀莱成龙影城,本月虽居第二,却保持了观影人群的全国第一,11月影院榜单中有27家耀莱系列影院进入全国千名影院中,其中18家耀莱影院进入前五百强影院。因耀莱影业保底发行《我不是潘金莲》,旗下系列影院在排映中用尽洪荒之力,影院取得名次也推助院线晋级亚军。影院业绩与院线休戚相关,一荣俱荣的关系此可可见一斑。这在院线与影院榜单中也随处可见,尤其一些中小院线能够提升排名,提高业绩皆因有旗下影院上榜在前,先有影院成绩亮眼,才让院线荣光在后。所以,影院与院线虽是两张皮,经营的最高境界是要成为一张皮,唇齿相依,休戚与共,才会有更大发展。不知这样的局面对于被边缘化的院线,被弱化功能的院线有没有什么启发。

表5:11月份影院市场格局分类统计

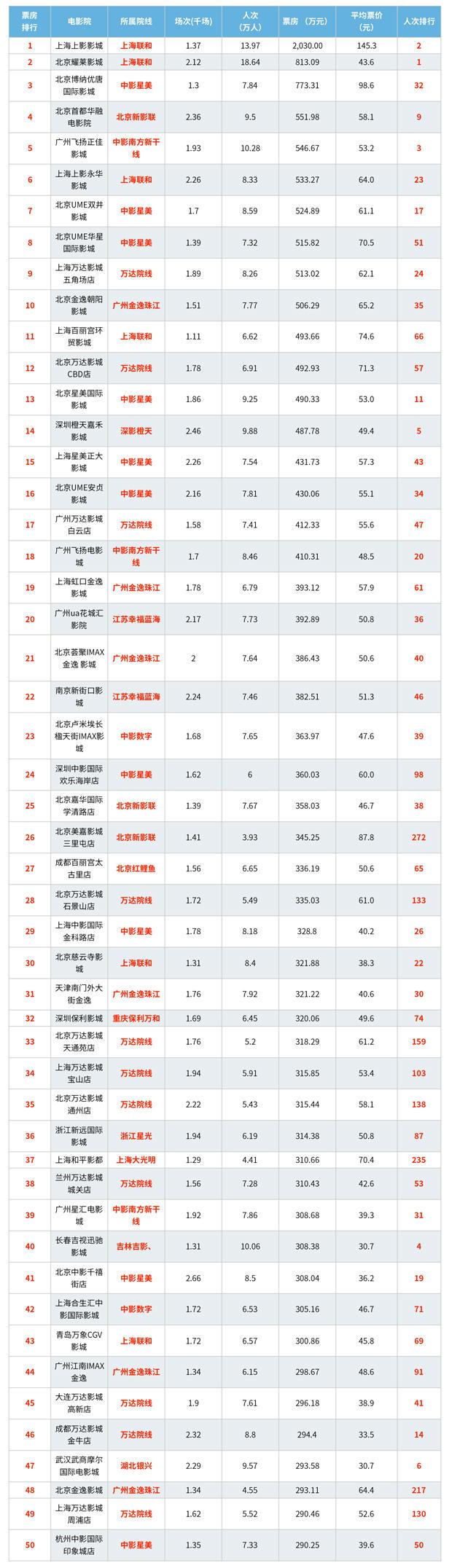

表6:11月全国电影院票房50强榜单

截止11月底,全国观众已到12.54亿人次,同比上升10.4%,全国票房414亿元同比上升4.2%。数据虽然没有去年亮眼,但是挤去泡沫和水分,市场还能保持上升,显示了出利好的趋势。两个数据似乎在暗示2016年市场大盘提振将定格在百分之五的增幅线上,这是十年了来国内年度票房增幅首次出在个位数上。

经过2016年跌宕起伏的市场,从焦虑引发思考,年度约5%的增长也许正是产业成长中的“阵痛”。需要我们电影产业从快速增长转向慢速成长,从外延投资拉动增长转为依靠内生力,做好基础,坚实成长来拉动可持续,为电影产业营造一个健康长远的发展空间。